マイホームを購入する時、多くの人が利用する住宅ローン、

様々な金融機関で様々な住宅ローンを取り扱っています。

では、どの銀行のどのタイプの住宅ローンが良いのでしょうか?

住宅ローンの3つのタイプの基本知識、そしてそのメリットとデメリットをお伝えします。

3つのタイプの住宅ローンとは?

住宅ローンには、大きく分けて

変動金利型

全期間固定金利型

固定期間選択型

の3つのタイプがあります。

それでは、それぞれについて詳しくご説明していきますね。

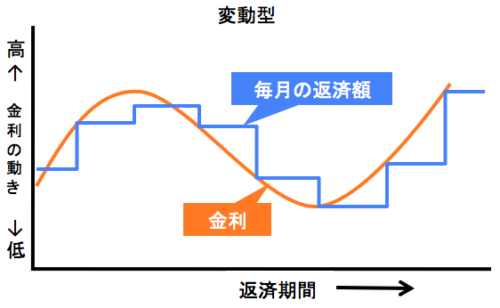

金利が一番安い変動金利型

変動金利型の特徴

変動金利型の主な特徴として3つの返済方法では一番金利が低く、半年ごとに金利が見直されます。

変動金利は、当初の金利は低いのですが、返済中に上がるというリスクがあります。

金利は一般的に半年ごと、返済額は5年に1度見直されます。

但し、返済額が上がる場合は5年前の1.25倍が上限です。

例えば、毎月の返済額が60,000円なら、5年後に最高で75,000円に上がる可能性があります。

数年内に急に金利が上がることは考えられなくても、住宅ローンの返済は長期に渡ります。

10年後、20年後の返済も考慮して返済方法を選択する必要があります。

変動金利のメリット

- 固定金利よりも金利が低めに設定されている

- 今後、金利が上昇しなければずっと低金利で月々の返済額が上がらない

変動金利のデメリット

- 将来金利が上昇し、月々の返済額が増える可能性がある

- 金利が変動するため、長期的な計画がたてにくい

変動金利が向いている人

①将来収入が上がる見込みがある人

返済額が上がっても、収入が増加すれば、金利が上昇した場合に対応できます。

例えば、将来資格を取れば給料の上昇が見込めるとか、今は専業主婦だが、いずれ働く予定があるなど具体的な収入アップを図れるなどがあげられます。

②将来支出が減る可能性が高い人

近い将来、子供が独立するなど、教育費がかからなくなりその分家計に余裕ができる場合、返済額が増えても対応できる可能性が高くなります。

③家計に余裕がある人

ローンを返済しながらもそれなりに貯金できる人は、将来返済額が増えても対応できる可能性が高いと言えます。

④将来、繰り上げ返済を考えている人

初めから繰り上げ返済を考えている人は、そのための貯金ができる人でしょう。大幅な金利の上昇の前に完済できる可能性が高いならば、低金利でローンを組んだ方がいいと言えます。

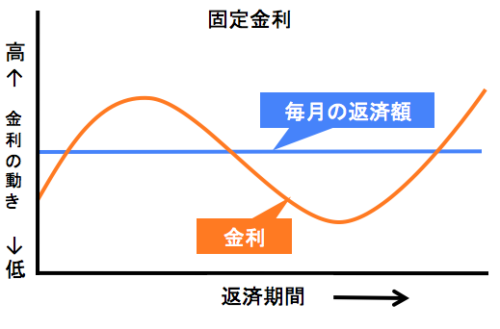

返済まで金利が変わらない安定の全期間固定金利型

全期間固定金利型の特徴

全期間固定型は、返済中の金利が事前に決められるタイプです。変動型などに比べると金利は高めですが、金利がこれ以上上がる心配がありません。

完済まで返済額が決まっているので将来のプランが立てやすいと言えます。

全期間固定金利型のメリット

- 初めに返済額が決まっているので将来の計画が立てやすい。

- 金利が変わることが無いので安心感がある。

全期間固定金利型のデメリット変動型よりも金利が高くなる

全期間固定金利型が向いている人

①金利上昇が気になるひと

性格的に心配性で、常に「金利が上昇して返済が厳しくなったらどうしよう」と考えがちな人は最初から全期間固定金利型を選ぶ事で不安解消されると言えます。

②いちいち金利の上昇を確認するのが面倒な人

変動金利型を選んだ場合、大きく金利が上昇した時に借り換えなども考える必要が出てくる可能性もあります。どれくらい金利が上昇したのか確認しないといつの間にか返済金額が増えているかも知れません。

事前にどれくらい金利が上昇したか確認することによって突然の返済額増加にも対応しやすくなります。

③子育て中で今後定期的に大きな支出が予想される人

変動金利型だと金利が上昇して返済額が増加すると子供の教育資金を圧迫する可能性も出て来ます。初めから金利が固定しているとあらかじめ教育資金の予想が立てやすくなります。

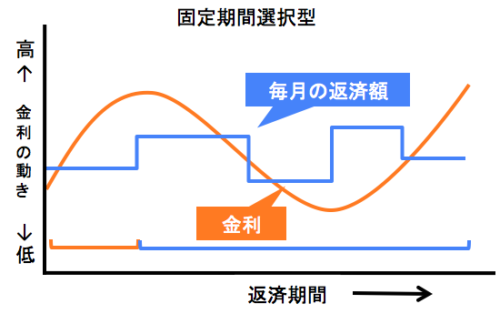

金利が固定される期間を選べる固定期間選択型

固定期間選択型の特徴

固定期間選択型は、金利が固定される期間を選べるタイプです。固定期間中は金利も返済額も変わりません。

固定期間終了後は、その時点の金利を見て改めて固定期間を選ぶことができます。

選べる固定期間は金融機関により異なります。

固定期間選択型のメリット

- 初めは低金利なので返済額を低く抑えられる

- 固定期間終了後、改めて固定期間を選ぶことができる。

- 固定期間終了後、固定期間選択型と変動型のいずれか選べることが多い。

固定期間選択型のデメリット固定期間を短期にした場合、固定期間終了後の金利上昇リスクが比較的高い(その場合は借り換えを検討するとよい)

固定期間選択型が向いている人

①一定期間返済額を変えたくない人

例えば、子供が学校を卒業するまでの10年間は返済額を安定させたいなどその間は返済額の上昇の心配をしたくない人に向いてます。

②支払当初の利息を低く抑えたい人

今は専業主婦だけど、5年後は働く予定である場合など、最初の金利を抑えて収入が増加した頃に変動金利に対応できると見込める人に向いています。

まとめ

住宅ローンには3つのタイプがあることをお伝えしました。

どのタイプもメリットとデメリットが有りどれが良いのかは人それぞれライフスタイルによって異なります。

私の場合は(家族名義ですが)変動型を選びました。

理由は、繰上返済をあらかじめ想定していたためです。

13年間(今は10年間)の住宅ローン控除が終了した後に繰上返済を考えています。

コメント