家や土地を購入する際、住宅ローンを利用する方が多いのですが住宅ローンを借りるためには事前審査が必要です。

でも、事前審査を申し込んでも中には通らない人がいます。

では、なぜ事前審査が通らないのでしょうか?

私が実際に不動産、建築業界でお客様の事前審査の申込みに関わった経験からその理由をお伝えして行きますね。

私が関わったお客様で事前審査が通らなかった時の主な理由は次の5つです。

- 職業、会社の規模、年収、勤続年数

- 健康状態

- 年齢

- クレジットカード、携帯電話、税金の記録

- 免許証の記録

でも実際には金融機関では審査に通らない理由を直接お客様には伝えません。

何度も様々なお客様の審査に関わってきたことで審査に落ちる理由が分かって来たのです。

では、それぞれについて詳しくご説明していきましょう。

住宅ローン審査は職業、会社の規模、年収、勤続年数の何を重要視するのか?

住宅ローン審査で最も重要視されるのは、年収よりも会社の規模や勤続年数です。

ほとんどの金融機関では、勤続年数2年未満では事前審査の申込みすら出来ません。

また、私が事前審査に関わったお客様の中には年収が少なくて審査が通るかどうか心配だった時がありました。しかし、そのお客様は難なく審査に通ったのです。

その理由としては、会社が上場一部企業であったことがあげられます。

また、40代のお客様の申込みをした時に彼の勤務する会社は小さな会社でしたが勤続年数が20年以上だったためこの時も審査がすぐに通りました。

更に公務員も収入

が安定しているため審査に通りやすいと言えます。

金融機関は、住宅ローンを貸したらその貸したお金がちゃんと戻ってくるかどうかを審査します。

住宅ローンを借りるために必要な団信のために健康状態を重要視!

団信(団体信用生命保険)とは、住宅ローンを借りた契約者に万が一のことが起こった際に代わりに住宅ローンを返済してくれるという保険です。

住宅ローンを借りる場合は必ず団信に加入しなければなりません。

団信には申込時の年齢制限(死亡、高度障害20〜65才前後)があります。

また、健康状態に問題があると加入できない場合があり、そうなると住宅ローンを借りることも出来ません。

住宅ローンの融資時年齢と完済時年齢

住宅ローンの申込みが出来る年齢は、どこの銀行も20才〜60才となっています。

そして、完済時の年齢設定は多くの場合80才までとなっています。

しかし、80才と言うとほとんどの場合定年を迎えて何年も経っているし、自営業だったとしても引退している人も多いのではないでしょうか?

そるなると、80才まで住宅ローン返済があるとかなり厳しくなります。

私が携わったお客様の中には50才で住宅ローンを借りた人がいます。

その方は、80才完済で審査に通りました。

また、年齢が行っても審査に通るためには連帯保証人を付けたり、親子返済を利用するという手もあります。

住宅ローン審査でクレジットカード、携帯電話、税金の記録もチェックされる!

クレジットカード、携帯電話、税金を滞納した事はありませんか?

61日以上延滞した記録がある場合、住宅ローン審査に落ちる可能性があります。

また、クレジットカードでのキャッシング、携帯電話や車のローンも審査内容の一つになります。

特に金融事故の記録があった場合は審査に通るのが難しいと言えます。

金融事故とは

- 借金を取り消したり、減額する債務整理

- 保証会社が代わりに返済する代位弁済

- 金融機関から強制的に解約される強制解約

のことです。

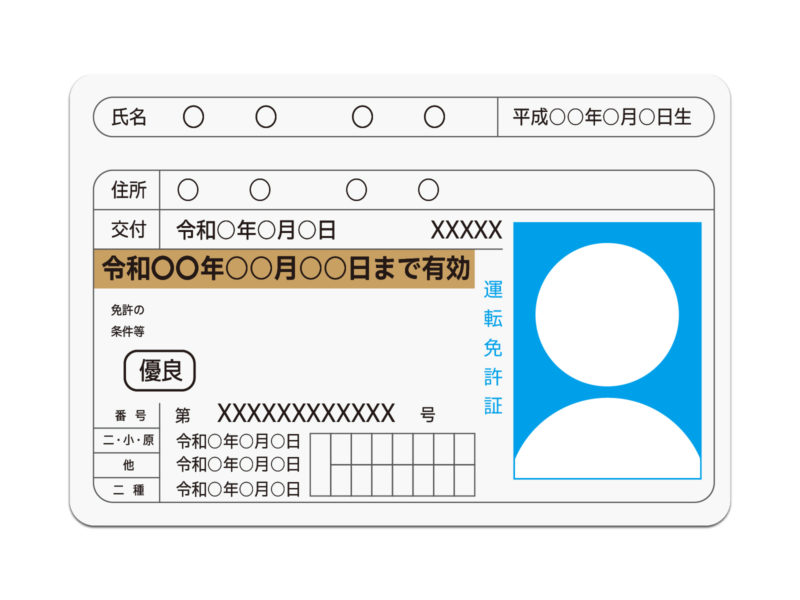

住宅ローン審査では免許証の記録のどこを重視するのか?

免許証の色や違反回数、免許書番号も審査の対象になります。

免許証の色や違反回数、免許書番号も審査の対象になります。

特に免許証番号の末数字が多いほど審査が通りにくくなります。

免許証番号の末数字は、免許証の再発行の回数です。

何度も再発行している人は、自己管理能力が低いと見なされて住宅ローン審査に通りにくいと言えます。

実際に、私が事前審査に関わったお客様の中に何の問題も無いはずなのにどこの金融機関でも審査が通らなかった事がありました。

よくよく調べてみると、その人の免許証番号の末数字が「6」でした。

つまり、6回免許証を再発行していることになります。

まとめ

住宅ローン審査で私が申込みに関わったお客様が審査に落ちた体験談を元にお伝えしました。

以下の5つに関することが、審査に落ちた理由です。

- 職業、会社の規模、年収、勤続年数

- 健康状態

- 年齢

- クレジットカード、携帯電話、税金の記録

- 免許証の記録

前にも申し上げましたが、金融機関は「この人に返済能力があるかどうか」を審査します。

自分に当てはまる部分がないかどうかを事前に分かれば無駄な審査を回避できるかと思います。

コメント