道路には「公道」と「私道」があります。

その違いは、簡単に言うと「公道」とは行政(国や地方自治体)が管理する道路で「私道」とは一般庶民が個人(または共有)で管理する道路のことです。

では、「公道」と「私道」はどうやって見分けるのでしょうか?

また、「公道」と「私道」で土地の価値はどう違うのでしょうか?

このページでは、「公道」と「私道」に関する違い、接道する道路によって土地の価値にどう影響するのかを詳しくご説明していきたいと思います。

公道と私道の見分け方

公道と私道を見分ける方法は下記の2つがあります。

- 市町村の土木課・道路課で道路台帳を閲覧して確認する。

- 公図(ネット・法務局で取得できる(有料))を取得して地番を調べてその土地の登記事項証明書を取る

土地を購入する際には、不動産会社に聞けばその土地の前面道路が公道か私道か教えてくれます。

相続や以前から所有している場合は自分で調べる必要がありますが、土地を売却する場合は媒介契約をする不動産会社で調べてくれます。

また、住宅建築をハウスメーカーや工務店に依頼する場合にもその会社で調べてくれます。

接道義務とは?

道路が「私道」の場合は、原則として「道路位置指定」を受けたものでなければなりません。

その私道が位置指定道路でない場合は、家を建てることはできないし将来建て替えをすることもできません。

道路位置指定は、特定行政庁(市町村長、都道府県知事、東京23区では各区長)が申請に基づき行います。

道路位置指定を受けるためには基準をクリアしていなければなりません。

それは、各地方公共団体によって条例で定められています。

例えば、両端が他の道路に接続しているもの、通り抜けできる道路であることなどが定められています。

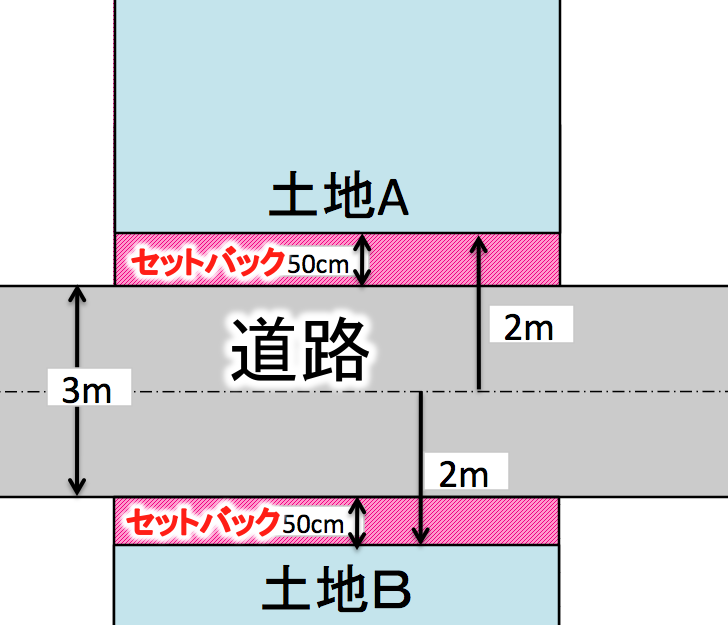

みなし道路・2項道路とは?

接道義務を満たす道路は幅員4メートル以上でなければならないと前述しましたが、既存の住宅地では4メートル未満の道路が多く存在しています。

現在、建築物が建っている道路で、特定行政庁が指定した物は、幅員4メートル未満のものであっても、建築基準上のどうろとみなされます。(建築基準法42条2項)

これを「みなし道路」「2項道路」をいいます。

只、みなし道路では、道路の中心線から両側に2メートルずつ後退した線を道路境界線とみなすと規定されています。

その場合、セットバックが必要になり建物が建てられない部分が出てきます。

私道の管理と負担

私道は公道と違って所有者が税金や修繕費を負担しなければなりません。

登記事項要約書には、私道が共有だった場合にどれくらいの負担率なのか明記されています。

万が一劣化や震災などで道路を修繕する必要が出た場合は、共有者と相談して費用を負担する必要がでてきます。

また、私道には税金がかかる場合もあります。

私道の税金が非課税になる場合

私道が地方税法上の「公共の用に供する道路」に該当すれば、固定資産税等は非課税になります。

公共の用に供する道路とは、

- 道路の起終点がそれぞれ別の公道に接している

- 道路全体を通して幅員が1.8メートル以上ある

- 客観的に道路として認定できる

- 利用上の制約を設けず不特定多数の利用に供されている

等の条件を全て満たせば、非課税になる可能性が高いと言えます。

土地購入時の私道負担説明義務

土地を購入する際、宅建会社が自ら売買、仲介する場合は必ず重要事項説明を宅地建物取引士が行わなければならないと言う決まりがあります。

私道負担についても重要事項に該当するので必ず書面を交付して説明しなければなりません。

買い主は、重要事項説明を受けた証として書面に署名、押印します。

署名、押印すると買い主はちゃんと重要事項説明を受けたことになりますので後で「聞いてない」と言っても通じません。

必ず、契約前に確認して後で後悔しないようにしましょう。

まとめ

私が不動産会社で働いていた頃、土地を購入するときに「公道」か「私道」かを気にする人はいませんでした。

でも、これは結構重要なことです。

土地に接道する道路が「私道」よりも「公道」の場合の方が金額が高い傾向にあります。

それは、購入した後に税金や修繕費の負担があるかないかも関係してきます。

私が土地を探していたとき、前面道路が「公道」であるのは絶対条件でした。

「私道」だから負担が大きいと全てに置いて言えないかも知れませんが、購入した後にどれくらいの負担が生じるのかは絶対に確認しておくべきです。

コメント