生命保険は、日本では80%以上の人が加入しています。

だからと言って、全ての人が保険に入るべきだとは言えません。

しかし、万が一の病気や怪我などを考えると不安もあります。

このページでは万が一の病気や怪我などに備えるための医療保険の必要性とその特約について詳しくお伝えして行きます。

医療保険には、公的医療保険と民間の保険会社による医療保険がありますが、このページでは民間の保険会社による医療保険を中心に説明しています。

医療保険が必要な人、不要な人

病気やケガをすると仕事が出来なくなり収入がなくなります。

そして、入院や手術、薬代など医療費がかかります。

考えたくはないですが、もしあなたが突然明日にでも病気やケガなどで収入がなくなり入院したとしたら金銭的不安に陥ることはありませんか?

それを解決するひとつの方法が医療保険です。

例えば、医療保険に全然加入していなくて明日から1ヶ月の入院をしたとしましょう。

1日1万円かかったとして30万円。(病気の種類、手術、薬代により異なる)

アパートなどの賃貸住宅に住んでいるならその間の家賃、光熱費(基本料)もかかります。

余裕をもって50万円は準備しておく必要があります。

その後に、すぐに仕事に復帰できるなら問題ありませんが、病気によっては通院や再入院が必要ななる場合もあります。

私がファイナンシャルプランナーとして保険の相談を行っていたときには、お客様に

とアドバイスしていました。

社会保険には、高額医療制度や疾病手当金制度もあるのですがそれだけでは足りないことが多いのでそれだけで賄うのは難しいと言えます。

医療保険のしくみ

医療保険とは、簡単に言うと病気やケガをして入院など一定の医療費がかかった場合に受けられる保障が受けられる保険のことです。

中には死亡保障が付いている保険もありますが、一般的に医療保険は死亡保障とは別の場合が多いと言えます。

医療保険には大きく分けて定期医療保険と終身医療保険があります。

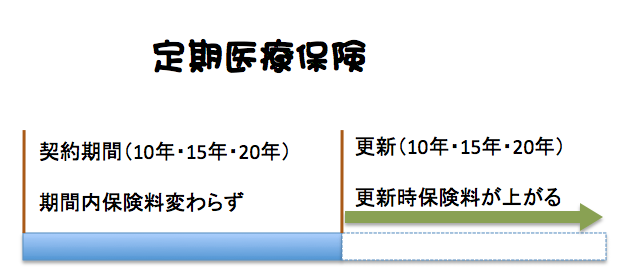

定期医療保険とは?

定期医療保険とは、保障期間が決められている医療保険です。

若いうちは安い保険料で入ることが出来るのがメリットですが、更新時に年齢が上がるにつれて保険料が高くなります。

ほとんどの場合、掛け捨てになります。

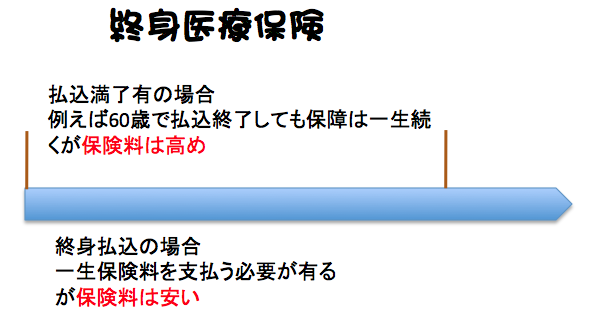

終身医療保険とは?

終身医療保険とは、保障が一生涯続く医療保険です。

定期医療保険に比べて、加入時に保険料が高くなります。

保険料の支払い方は、60歳、65歳などに払込が終わる場合と終身払込の一生保険料を支払う必要がある場合があります。

保険の種類によっては、解約時に解約返戻金がある場合があります。

医療保険の主契約について

医療保険に限らず、生命保険は主契約と特約から成り立っています。

主契約とは、その保険にとって主体となる保障ですのでそれを取り外すことはできません。

その主契約に様々な特約を追加することによって、保障を充実させることが出来ます。

しかし、様々な特約がありその特約が本当に必要かどうかは難しいものです。

次に、特約の主な特徴と付けるべき特約についてお伝えします。

医療保険の主な特約と何をつけるべきか?

先進医療特約

先進医療とは、難病などの新しい治療法がある程度の実績が積まれ厚生労働省に認められた場合に指す治療法です。

先進医療は公的医療保険の対象となっていません。

それを補うために民間の保険会社では先進医療特約が設けられました。

一般的に先進医療の治療を受けると高額な技術料がかかります。

例えば、がんなどの病気にかかったときに先進医療の治療を受ければ治る見込みがあったとしてもそれが500万円もかかるとしたら、すぐに治療を受けられる人はどれくらいいるでしょうか?

しかし、先進医療特約を付けていればその治療費を保険の保障で補うことが可能となります。

但し、ほとんどの保険会社では上限が通算2000万円などと上限も設けられています。

先進医療特約の保険料は数百円と低価格の場合が多いので出来れば付けた方がいいと言えます。

三大疾病特約とガン特約

三大疾病とは、ガン、心疾患、脳血管疾患のことです。

がん特約を付けるよりも三大疾病特約のほうが範囲が広いのでおすすめです。

なぜなら、昨今では長く入院するよりも早く退院させて自宅療養することが多くなっているからです。

つまり、入院給付金は入院日数が少なければ受け取る金額も少なくなってしまいます。

一時金で受け取れれば、退院した後にすぐに働くことが出来なくてもそれなりの資金を確保することができるからです。

一時金の金額は、できれば300万円くらいが理想ですが、収入に応じて調整するといいでしょう。

女性疾病特約

女性疾病特約とは、子宮筋腫や乳がん、出産時の異常の場合の保障です。

入院一時金特約

入院一時金特約とは、入院した際に入院給付金とは別に一時金として5万円、10万円などを貰える特約です。

昨今では、入院日数が少ない傾向にあるのでこの特約を付ける事によって退院後にすぐに就業できなくても安心だと言えます。

保険料払込免除特約

保険料払込免除特約とは、一定の条件を満たすと以後の保険料を支払うことなく保障が続くという特約です。

一定の条件とは、保険会社により異なりますが

例えば、「がん」と診断された場合、「がん」と診断されて入院、手術をした場合などがあります。

病気になると、収入も減って保険料を支払うのも難しくなることがあります。

しかし、「がん」や「心臓疾患」など一度病気になると再発の恐れがあるものもあります。

そんな場合、保険料が支払えなくなったからと言って解約するのも不安です。

更に病気になると再度新たな保険に加入するのも難しくなります。

そんなとき「保険料払込免除特約」を付けておくと安心だと言えます。

但し、この特約をつけると保険料が高くなりがちです。

まとめ

医療保険に加入するなら、終身医療保険がおすすめです。

なぜなら、年をとる毎に病気のリスクが高まり、保険料も高くなるからです。

できれば20代のうちに終身医療保険に加入して払込を60歳満了にするのが理想です。

主契約として入院保障は、1日1万円、特約は先進医療特約、女性疾病特約、三大疾病特約の一時金を付けて加入するのがおすすめです。

コメント